Prawie co piąta polska firma znajduje się w kategorii najwyższego ryzyka kredytowego, jak wynika z nowego raportu bazującego na otwartych danych. Największy odsetek firm objętych oceną, bowiem aż 38%, plasuje się w drugiej najniższej kategorii ryzyka kredytowego, co wskazuje na umiarkowaną stabilność finansową sektora MŚP w Polsce.

23 lutego 2026 r. Gdy kilka lat temu Polska udostępniła wybrane dane biznesowe w ramach unijnego programu otwartych danych (Open Data), stworzyło to nowe możliwości w zakresie przejrzystości w sektorze MŚP. Pomimo stopniowego procesu przechodzenia na otwarty dostęp do danych, proces ten zatrzymał się. Nowa analiza przeprowadzona przez platformę otwartych danych Okredo wykazała, że 17% polskich przedsiębiorstw należy do kategorii najwyższego ryzyka kredytowego, natomiast kolejne 18% wykazuje podwyższoną wrażliwość finansową. Wyniki te podkreślają, że rozszerzenie dostępu do otwartych danych może dodatkowo wzmocnić ocenę ryzyka i stabilność rynku.

Jak twierdzi Gerda Jurkonienė, współzałożycielka i prezes Okredo, platforma agreguje dane rządowe i urzędowe z maksymalnie 30 źródeł z 5 krajów, w tym z Polski, a następnie opracowuje własną analizę opartą na uczeniu maszynowym, by zapewnić dostęp do kluczowych informacji.

„Stworzyliśmy tę platformę, by wspierać firmy na każdym etapie ich działalności, począwszy od pozyskiwania nowych klientów, aż po ocenę ryzyka, monitorowanie partnerów oraz zapobieganie niewypłacalności. Firmy mogą teraz korzystać z automatycznie obliczanych scoringów kredytowych, rekomendowanych limitów kredytowych, wskaźników finansowych, jak również śledzić pozytywne i negatywne sygnały ryzyka oraz integrować naszą platformę ze swoimi systemami” – mówi.

Wszystkie firmy, które działają na rynku, są dostępne w bazie danych. Do tej pory platforma obejmuje dane ponad miliona firm zarejestrowanych w Polsce, natomiast ponad 200 tysięcy z nich przekazało swoje dane finansowe do Krajowego Rejestru Sądowego i posiada scoring kredytowy na platformie.

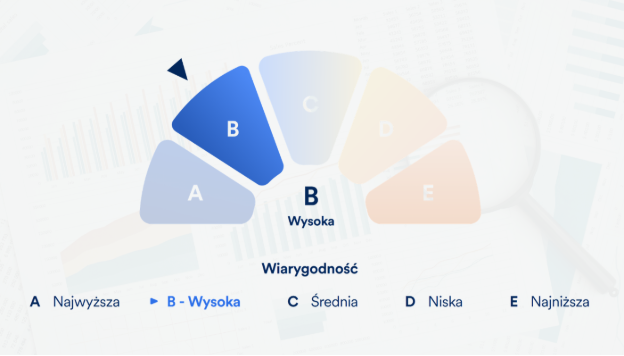

Scoring firm dzieli je na 5 kategorii. Kategoria A odzwierciedla firmy o silnej stabilności finansowej, niskim prawdopodobieństwie niewypłacalności i najwyższych rekomendowanych limitach kredytowych. Firmy z oceną B są uważane za stabilne finansowo, jednak cechują się umiarkowaną podatnością na ryzyko. Kategoria C oznacza przeciętną wiarygodność kredytową przy zwiększonej wrażliwości na zmiany rynkowe, z kolei firmy z oceną D lub E charakteryzują się podwyższonym lub wysokim ryzykiem kredytowym, często związanym ze słabszą płynnością, spadającymi przychodami lub sygnałami o braku zgodności z przepisami.

Analiza firm, dla których dostępne są dane finansowe wykazała, że 10% z nich znajduje się w najwyższej kategorii ratingu kredytowego (A), podczas gdy największy odsetek, bo aż 38% firm, został sklasyfikowany jako B.

Kolejnych 16% przedsiębiorstw uzyskało ocenę C. Warto zauważyć, że 18% firm należy do kategorii D, natomiast 17% do kategorii E, co oznacza, że ponad jedna trzecia ocenionych przedsiębiorstw charakteryzuje się podwyższonym lub wysokim ryzykiem kredytowym.

Zdaniem Jurkonienė, znajomość wyników kredytowych przedsiębiorstw jest kluczowa w dzisiejszym środowisku biznesowym, w którym to sektor MŚP coraz częściej korzysta z kredytu handlowego i wydłużonych terminów płatności.

Przykładowo, wiele firm najpierw dostarcza usługi lub towary, natomiast zapłatę otrzymuje tygodnie, a nawet miesiące później. Bez uwzględnienia wskaźników ryzyka, jedno ryzykowne partnerstwo może szybko doprowadzić do opóźnień w wypłatach wynagrodzeń, presji w kwestii płynności finansowej i innych poważnych problemów. Co więcej, firmy o wysokich ratingach mogą uzyskać wyższe limity kredytowe i wzmocnić swoją wiarygodność u partnerów.

„Wiele firm z sektora MŚP podejmuje decyzje o partnerstwie i sprzedaży w oparciu o ograniczone informacje. Skoro prawie co piąta firma cechuje się profilem wysokiego ryzyka, przedsiębiorstwa potrzebują przejrzystych danych pozyskiwanych w czasie rzeczywistym, by zabezpieczyć się i planować przepływy pieniężne bardziej odpowiedzialnie. Jest to również ważne dla firm o silnym profilu, które mogą wykorzystać wspomniany scoring do negocjowania lepszych warunków, a nawet do ekspansji na nowe rynki” – wyjaśnia.

Otwarte dane ujawniły również, że ponad 65 000 firm odnotowało spadek przychodów o ponad 50%. Analiza wykazała także ponad 216 000 przypadków opóźnień w raportowaniu finansowym i prawie 199 000 sytuacji, w których sprawozdania finansowe nie zostały w ogóle złożone, co wskazuje na utrzymujące się problemy z przejrzystością oraz zgodnością w niektórych częściach sektora MŚP.

„Dane te pełnią funkcję mechanizmu wczesnego ostrzegania. Wzorce takie jak spadające przychody czy opóźnienia w raportowaniu często pojawiają się na lata przed wszczęciem postępowania upadłościowego. Uwidocznienie takich sygnałów pozwala firmom na terminowe dostosowywanie strategii i renegocjowanie warunków” – dodała Jurkonienė.

Jej zdaniem, wprowadzenie ustrukturyzowanej punktacji oraz dostępności otwartych danych oznacza, że tego typu informacje o ryzyku nie będą już ograniczone do instytucji finansowych i dużych korporacji.

Stopniowe udostępnianie danych firmowych plasuje Polskę w czołówce krajów europejskich, co z kolei poprawia transparentność i cyfrowy dostęp do informacji biznesowych. Otwarte dane biznesowe mają na celu wspieranie zdrowszej konkurencji oraz bardziej odpowiedzialne podejmowanie ryzyka, ponieważ lokalne firmy zyskują dzięki nim lepszą widoczność nie tylko wśród partnerów krajowych, ale także – firm działających na rynkach sąsiednich.

Za pośrednictwem platformy, podobne dane i oceny są dostępne również dla firm zarejestrowanych na Litwie, Łotwie, w Estonii i Wielkiej Brytanii.

O Okredo

Okredo jest wileńskim startupem działającym w obszarze otwartych danych, funkcjonującym od 2015 roku. Firma, kierowana przez prezes Gerdę Jurkonienė, posiada ponad 36 000 zarejestrowanych użytkowników i świadczy usługi w Polsce, na Litwie, Łotwie, w Estonii i Wielkiej Brytanii. Startup łączy w sobie otwarte dane z analityką opartą na sztucznej inteligencji, umożliwiając firmom sprawdzenie scoringu kredytowego, rekomendowanych limitów kredytowych, relacji biznesowych i innych kluczowych danych. W zeszłym roku, firma pozyskała 1,8 miliona euro finansowania.